結論:家族信託なら〈実家+生活資金〉を “凍結” から守れる

親が認知症になった途端、実家のリフォーム資金を口座から引き出せない——そんな「資産凍結」のリスクを家族信託は回避できます。

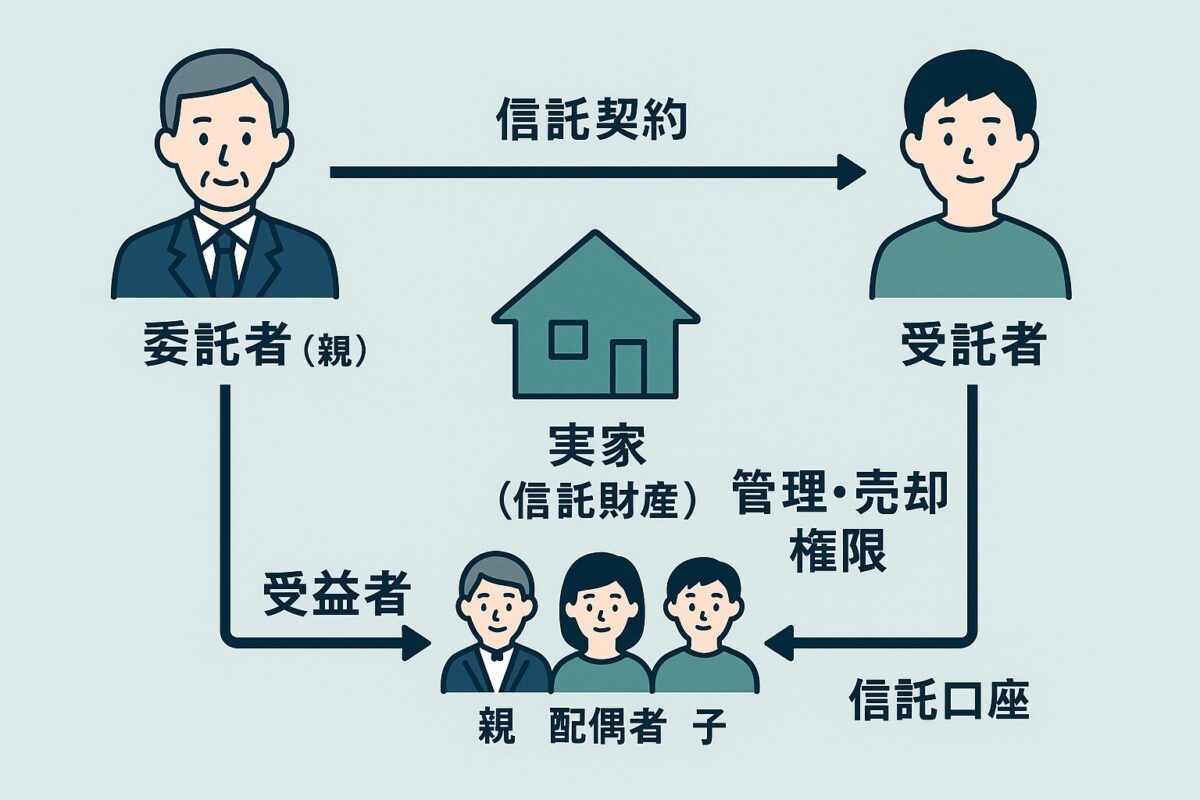

- 財産の名義は親(委託者)のまま

- 管理・売却などの権限だけ子(受託者)へ

- 贈与税・相続税は原則かからない

- 認知症後もリノベ・売却がスムーズ

家族信託が役立つ3つのシーン

- 親が存命のあいだに実家をリノベ

工事契約やローン手続きも受託者が代行可。 - 実家を賃貸化して家賃収入を管理

修繕費を信託口座から支出できる。 - 将来的に売却→施設費用へ充当

成年後見より柔軟に活用可能。

設定の流れと費用感(概算)

| ステップ | 内容 | 費用目安 |

|---|---|---|

| ① 目的整理 | 司法書士・税理士とリスク検討 | 初回相談〜3万円 |

| ② 信託契約書作成 | 公証役場で公正証書化 | 10〜15万円 |

| ③ 登記・口座開設 | 不動産信託登記+信託口座 | 登録免許税0.4%+登記報酬 |

メリット・デメリット比較

- ◎ 認知症でも資産凍結リスクを回避

- ◎ 相続税対策(小規模宅地特例 等)と併用可

- × 信託口座は金融機関が限定的

- × 受託者の使途管理が不透明だと親族間トラブルに

💡 ポイント

受託者が複数(兄妹で共同) or “信託監督人” を置くと横領リスクを抑えられます。

実家再生リノベで家族信託を活かした事例

築45年の実家をフルリノベ。

福岡県・Oさま

親が認知症発症後も、子が契約主体となり工期ずれを防げた。

よくある質問(FAQ)

信託設定後に親が亡くなったら?

受益者を「親→配偶者→子」の順に指定しておくと、実家は二次相続を経て子にスムーズに移転。

贈与税は本当にかからない?

信託=名義移転ではないため原則非課税。ただし「受益権売買」には所得税が発生する場合があるので要注意。

📩 無料相談:我が家に家族信託を導入すべき?

提携司法書士との30分オンライン面談をご案内しています。

コメント